Питања и одговори

Генерална питања

Дебитне картице омогућавају кориснику да плаћа робу и услуге и подиже готовину до висине износа средстава која има на рачуну, који може да укључује и дозвољени минус.

Кредитне картице омогућавају коришћење средстава којима издавалац кредитира корисника картице, по претходно закљученом уговору. Више информација о карактеристикама различитих врста платних картица у DinaCard систему можете пронаћи на страни Дебитне и кредитне картице.

DinaCard картица може да се користи у Србији, на свим банкоматима, продајним местима и шалтерима обележеним налепницом са знаком DinaCard.

Поред картица за домаћу употребу, постоје DinaCard картице које се могу користити и у иностранству. Те картице се у иностранству могу користити на банкоматима и продајним местима означеним налепницама прихватних мрежа Discover, Diners Club International, Pulse (DinaCard-DFS картице) или UnionPay (DinaCard-UPI картице), као и у земљи, на свим продајним местима означеним налепницом DinaCard.

Корисници DinaCard картица могу бити сва пунолетна физичка лица (у случају пословне картице – правна лица) која имају отворен рачун код неког од издавалаца DinaCard картице.

У појединим случајевима, као на пример код припејд картица, корисници могу бити и малолетна лица између 14 и 18 година старости.

Издаваоци, у складу са својом пословном политиком, дефинишу услове издавања дебитних и кредитних DinaCard картица. Уобичајено је да приликом издавања кредитних картица издаваоци проверавају кредитну способност и поузданост клијента (да ли је у прошлости уредно измиривао своје обавезе), као и да одређују старосну границу за издавање кредитних картица. При утврђивању кредитног лимита издаваоци најчешће узимају у обзир висину месечних примања будућег корисника, како месечна рата за отплату не би прешла одређени проценат месечних примања.

Издаваоци картица најчешће дефинишу дневне лимите или лимите по трансакцији за подизање готовине на банкомату, а у изузетним (ретким) случајевима може постојати и лимит по трансакцији за плаћање картицом. Препоручљиво је стога да се, приликом преузимања картице, код свог издаваоца информишете о висини поменутих лимита.

Такође, поједини издаваоци омогућују корисницима путем апликација за мобилно банкарство изврше подешавање висине лимита за плаћања картицом

Ако желите да узмете дебитну или кредитну DinaCard картицу, неопходно је да се, када одете код издаваоца, детаљно упознате са условима издавања DinaCard платних картица.

Дебитна DinaCard картица издаје се бесплатно (најчешће у оквиру пакета услуга за кориснике), или уз мању накнаду (на пример, приликом издавања додатне картице). При коришћењу дебитних DinaCard картица за плаћање робе и услуга, не наплаћује се провизија. Кад је реч о подизању готовине на банкоматима уобичајено је следеће:

- За подизање готовине на сопственим банкоматима издаваоци, по правилу, не наплаћују провизију;

- Ако се готовина подиже на банкомату неког другог издаваоца, провизија постоји, а дефинишу је издаваоци у складу са својом пословном политиком. Она се обично креће у распону од 1% до 2%.

Приликом узимања кредитне DinaCard картице, важно је да обратите пажњу на:

- накнаду за издавање картице, која се плаћа једнократно при издавању картице;

- годишњу чланарину за коришћење картице, која се може обрачунавати једном годишње или је издаваоци могу поделити у једнаке месечне рате;

- каматну стопу за коришћење картице, као и на то да ли је кредит одобрен с неком клаузулом (девизна, раст цена на мало и сл.); важно је истаћи и то да се камата по кредитним картицама обрачунава само на искоришћени износ кредита, а не на цео одобрени лимит;

- провизију за исплату готовине – за разлику од дебитних картица, код кредитних картица уобичајено је да се провизија наплаћује за исплату готовине на сопственим банкоматима и шалтерима, као и на шалтерима и банкоматима других издавалаца;

- обезбеђење које је потребно за кредитну картицу; обезбеђење је углавном меница коју је потписао корисник картице, депозит или административна забрана.

Како подизање готовине на банкомату представља додатну погодност, а често и знатну уштеду времена, корисно је информисати се о мрежи односно локацијама банкомата одређеног издаваоца, као и о дневним лимитима за подизање готовине на банкоматима по картици. Из безбедносних разлога уобичајено је да издаваоци имају одређено ограничење за подизање готовине на својим банкоматима, али и по свакој својој картици.

Захваљујући томе што на домаћем тржишту успешно функционише национална платна картица – DinaCard картица, баш као у великим европским и светским економијама, на тржишту постоји виши ниво конкурентности, смањују се трошкови безготовинских плаћања у земљи па самим тим та плаћања постају исплатива и доступнија и грађанима и привреди што позитивно утиче на смањење готовинских плаћања и последично на смањење сиве економије.

Од свих картичних система који послују на домаћем тржишту, накнаде и провизије у систему DinaCard су најповољније за све учеснике. DinaCard картице имају и друге предности, које су типичне за националне картичне системе. С обзиром на то да је реч о домаћим системима, правила функционисања националних платних картица ефикасно се прилагођавају потребама домаћег тржишта, па је и увођење нових производа, сервиса и услуга за издаваоце картица знатно једноставније, брже и јефтиније. На нашем тржишту, једино DinaCard картицом порез се може платити директно на шалтерима у филијалама Управе за Трезор, и то без провизије. На исти начин, без провизије, могу се измирити и друге обавезе: годишњи порез на доходак грађана, порез на промет моторних возила, доприноси за обавезно социјално осигурање пољопривредника и порез на доходак грађана на приход од пољопривреде и шумарства.

У складу с правилима система, издавање основне националне платне картице је бесплатно, уз текући рачун, чиме DinaCard директно доприноси снижавању трошкова банкарских услуга за грађане.

И поред тога што је национална картица и што је првенствено намењена домаћем промету, DinaCard картицу, у зависности од издаваоца, могуће је користити и у иностранству на прихватним мрежама: Discover, Diners Club International, Pulse DinaCard-DFS картице) или UnionPay (DinaCard-UPI картице).

Коришћење картице

Ако желите да подигнете новац на банкомату, потребно је само да следите упутства на банкомату, која су веома једноставна. Након убацивања картице, потребно је прво укуцати ПИН (лични број за идентификацију), а након тога следити упутства – обично се бира рачун с кога желите да подигнете новац, а затим се бира или укуцава износ. Приликом уноса ПИН броја препоручљиво је прекрити руком тастатуру банкомата, а након исплате жељеног износа сачекати рачун, који се у овом случају не потписује. Корисно је задржати га због контроле извода с рачуна за који је картица везана.

Ако сте на продајном месту и плаћате картицом с магнетним записом, рачун који добијете од продавца се, након трансакције картицом на POS терминалу, потписује. Ако плаћате картицом с чипом, на POS терминалу се уноси PIN и стога се рачун не потписује, као ни у случају када се плаћа бесконтактном картицом испод одређеног износа. Овај рачун је ипак корисно сачувати ради контроле извода.

Ако у вашој близини не постоји банкомат издаваоца ваше картице, готовину можете подићи на било ком банкомату с DinaCard ознаком. Једино што је потребно да знате јесте да већина издавалаца наплаћује провизију за подизање готовине на туђем банкомату, која се обично креће у распону од 1% до 2%, за разлику од подизања готовине на својим банкоматима, за шта се провизија не наплаћује.

Такође, за кориснике DinaCard картица омогућена је услуга подизања готовине уз куповину на продајним местима, код које корисници DinaCard картица не плаћају никакву накнаду за подизање готовине. Више о овој услузи можете пронаћи на страни Погодности.

На нашем тржишту, једино DinaCard картицом порез можете платити директно на шалтерима у филијалама Управе за трезор Министарства финансија [.pdf], и то без провизије. На исти начин, без провизије, можете измирити и друге обавезе: годишњи порез на доходак грађана, порез на промет моторних возила, доприносе за обавезно социјално осигурање пољопривредника и порез на доходак грађана на приход од пољопривреде и шумарства.

Постоји посебан тип картица које се могу купити на поклон – то су припејд поклон картице. Припејд картица може бити леп поклон за посебне прилике, попут венчања или рођендана. Припејд картице подразумевају унапред одређени износ којим корисник располаже, а могу се купити у банци или код било код другог издаваоца платних картица. Више о припејд картицама можете пронаћи на страни Припејд картице.

Да, сви корисници националне DinaCard картице своју картицу могу користити и за плаћање на интернету, преко веб-продавница домаћих трговаца [.pdf] који као могућност плаћања наводе домаћу картицу, што ћете препознати по логотипу DinaCard система:

Да бисте своју картицу безбедно користили за онлајн плаћања, довољно је да се придржавате неколико основних правила која важе за такав тип плаћања.

- Увек проверите да адреса веб-странице на којој се налази формулар за унос података о картици почиње с „https”.

- У току плаћања увек пажљиво читајте сва обавештења и поруке који вам се појављују на екрану и никада их немојте занемаривати или затварати пре претходног читања.

- За онлајн плаћање никада неће бити потребно да уносите свој ПИН; дакле, чак и ако се од вас буде тражило да га унесете, никада то немојте радити, јер је највероватније у питању покушај злоупотребе.

- Никада картицу немојте фото-копирати или је на други начин умножавати, а другима никада немојте слати мејлом (или на неки други писани начин) податке о картици који се користе за куповину преко интернета, тј. име и презиме, број картице, датум истека и троцифрени код на полеђини картице.

Постоје издаваоци који обезбеђују додатан ниво заштите својих корисника за интернета плаћања, односно приликом сваке куповине обавља се додатна аутентификација (провера идентитета) корисника картице.

Како поступити

Ако изгубите платну картицу, као и у случају крађе, потребно је да то одмах пријавите свом издаваоцу и следите упутства службеника. Ако се губитак деси током нерадног дана или ноћу, сви издаваоци су дужни да имају кориснички сервис који је корисницима картица на располагању 24 часа дневно. На полеђини сваке DinaCard картице налази се број корисничког сервиса издаваоца, који треба након добијања картице да запишете или сачувате на неки други начин, како бисте губитак картице могли одмах да пријавите.

Ако редовно користите DinaCard картицу, ваш издавалац ће вам картицу поново издати аутоматски по истеку рока њене важности. Издаваоци имају обичај да кориснике унапред обавесте SMS поруком о року истека картице, и на тај начин дају кориснику прилику да откаже обнову картице ако не жели више да је користи. Ако се картица не одјави, она се аутоматски продужава.

У појединим, ређим случајевима, могуће је да вам приликом подизања готовине банкомат задржи картицу. То се, на пример, може десити ако три пута унесете погрешан ПИН јер је банкомат програмиран тако да, из безбедносних разлога, у случају да је картица украдена, спречи неовлашћено подизање новца, или ако након подизања готовине у предвиђеном року (обично је то 30 секунди), не преузмете вашу картицу из банкомата.

Ако се банкомат налази у оквиру филијале или експозитуре пословне банке, најбоље је да се обратите директно запосленима у банци с молбом да вам се картица врати. Уколико то није могуће (нпр. ван радног времена), или ако се банкомат не налази у оквиру банке, потребно је да се јавите свом издаваоцу картице и пријавите случај. Постоји процедура по којој се задржане картице враћају корисницима.

Ако се деси да вам се за једну куповину или подизање готовине рачун дупло задужи, потребно је да се јавите издаваоцу картице и уложите рекламацију. По окончању рекламације одговарајући износ биће враћен на ваш рачун.

DinaCard у иностранству

Пре него што отпутујете у иностранство, потребно је да код издаваоца платне картице проверите да ли она може да се користи и у иностранству, као и који су услови, основни трошкови и накнаде за коришћење те картице у иностранству.

Уколико желите да платите на продајном месту, пре самог плаћ́ања треба проверити да ли продајно место прима тип картице коју имате. Иако ово можете утврдити увидом у налепнице које су залепљене на продајном месту, саветујемо вам да то проверите и са самим продавцем. Ако се има у виду висина провизије за коришћење платних картица у иностранству, погодније је плаћање картицом директно код трговца од подизања готовине на банкомату. Приликом плаћања дебитном картицом провизија се често не наплаћује, а у случају када постоји, знатно је нижа од провизије за подизање готовине на банкомату.

Висина провизије за коришћење банкомата у иностранству разликује се у зависности од врсте картице, износа који се подиже и самог издаваоца. Уколико немате могућ́ност да директно на продајном месту извршите плаћање и приморани сте да подигнете новац с банкомата, у том случају користите дебитну картицу, јер су провизије најчешће ниже него провизије за коришћење кредитне картице.

Поједине банке у иностранству не наплаћују провизију за подизање новца дебитном картицом уколико имају такав уговор с вашом матичном банком у Србији. Честа је заблуда корисника да банка у иностранству неће наплатити провизију за подизање новца с банкомата ако је из исте банкарске групације као и банка која је издала картицу у Србији. Све пословне банке у Србији су засебна правна лица, стога провизија за подизање новца с банкомата неће бити наплаћена само ако су банке међусобним споразумом регулисале то питање, што можете проверити с вашом банком пре него што отпутујете у иностранство.

Више информација о плаћању картицама у иностранству можете пронаћи на веб-сајту Твој новац.

Уколико поседујете платну картицу која задужује ваш динарски рачун, морате имати у виду трошкове конверзије валуте, чија висина зависи од врсте валуте и самог издаваоца. Пре путовања корисно је да се код свог издаваоца информишете и о курсу који се користи приликом конверзије износа у динаре из валуте у којој сте платили. Више информација о трошковима конверзије валуте у динаре приликом коришћења платних картица у иностранству можете пронаћи на веб-сајту Твој новац.

Остало

Велики број кредитних картица у нашој земљи спада у тзв. revolving картице. Овај израз се заправо користи да се опише начин отплате дуга по картици. Revolving модел подразумева да се на месечном нивоу увек отплаћује одређени (уговорени) проценат дуга, док се остатак преноси у следећи месец. Дакле, за разлику од потрошачких кредита, дуг се не отплаћује у једнаким месечним ратама, већ се рате (износ одређеног процента дуга) смањују у складу са смањењем укупног дуга. С друге стране, оваква отплата је обично временски дужа од отплате класичног потрошачког кредита. Проценат дуга који се отплаћује на месечном нивоу обично се креће између 5% и 30%.

Специјални кобренд DinaCard програми су програми у оквиру којих се корисницима издају картице које пружају одређене погодности приликом плаћања на појединим продајним местима, у виду награђивања, повраћаја дела новца, повољнијих услова плаћања и слично. Више о специјалним кобренд програмима можете пронаћи на страни Кобренд картице.

PostCard картица Поштанске штедионице уједно је и DinaCard платна картица. Њом можете плаћати на свим продајним местима у земљи обележеним DinaCard знаком, као и подизати готовину на свим банкоматима с DinaCard ознаком.

У складу са Законом о платним услугама [.pdf], трговац као прималац плаћања вам не може захтевати посебну накнаду за коришћење платне картице.

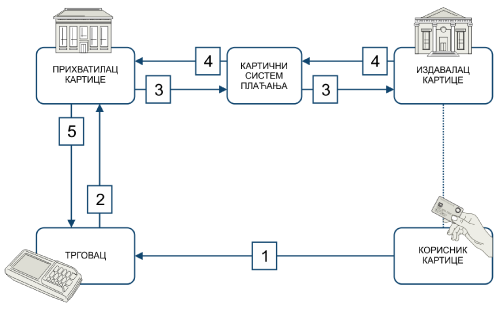

У највећем броју картичних система постоје четири главна учесника у трансакцији – купац (корисник картице), трговац (прималац плаћања), издавалац картице (банка или други пружалац платних услуга) и прихватилац картице (такође банка или други пружалац платних услуга). Између издаваоца и прихватиоца плаћања најчешће се налази картични систем плаћања, тј. централна тачка која повезује све учеснике плаћања.

И док је само коришћење платне картице једноставно, у позадини се обавља низ сложених активности које омогућују плаћање. Употребом платне картице, а посредовањем издаваоца, прихватиоца и картичног система плаћања, реализује се пренос средстава од корисника картице до продајног места. При том се спроводе различите операције, од повезивања ПОС-а преко процесора са издаваоцем картице, преноса података о картици и обављеној трансакцији, провере ваљаности картице и расположивости средстава на рачуну, слања одобрења или одбијања, до комуникације прихватиоца и издаваоца ради наплате средстава.

Сликовито, ток типичне картичне трансакције изгледа овако:

Напомена: сва права су задржана. Коришћење у образовне сврхе је дозвољено, уз навођење извора.

Погледајте услове коришћења.